税务局发文明确:10月1日起,临时从事生产、经营活动取得经营所得代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

一、个税变了!10月1日起执行!

10月1日起执行!

国家税务总局重庆市税务局

关于核定征收个人所得税有关问题的公告

(征求意见稿)

为规范个人所得税征收管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及相关税收法律法规的规定,现将重庆市核定征收个人所得税有关问题公告如下:

1、经营所得核定征收

经营所得核定征收个人所得税方式包括定期定额征收和核定应税所得率征收。

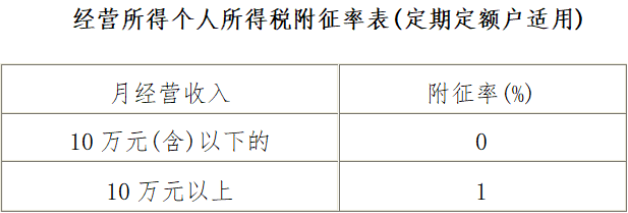

(一)对实行定期定额征收方式的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=收入额(不含增值税)×附征率

附征率的标准按《经营所得个人所得税附征率表(定期定额户适用)》(见附件1)执行。

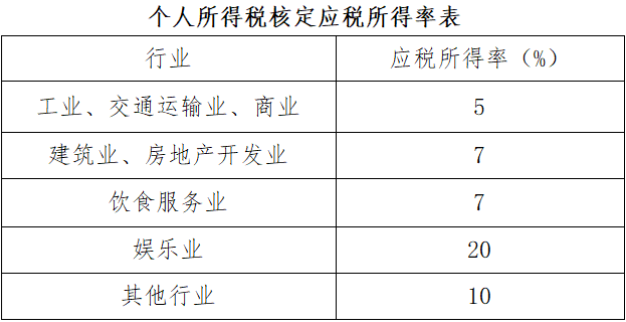

(二)对不符合查账征收个人所得税条件且未实行定期定额征收管理的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=收入总额(不含增值税)×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

应税所得率的标准按《个人所得税核定应税所得率表》(见附件2)执行。

经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

2、房屋转让和房屋租赁核定征收

(一)纳税人转让房屋,不能据实计算应纳税所得额的,其取得的财产转让所得按照下列公式计算征收个人所得税:

应纳税额=房屋转让收入(不含增值税)×征收率

(二)纳税人出租房屋,不能据实计算应纳税所得额的,其取得的财产租赁所得按照下列公式计算征收个人所得税:

应纳税额=房屋出租收入(不含增值税)×征收率

征收率标准按《房屋转让和房屋租赁个人所得税核定征收率表》(见附件3)执行。

3、自然人临时取得经营所得代开发票核定征收

对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

4、本公告自2022年10月1日起施行

《重庆市地方税务局关于印发<重庆市建筑安装业个人所得税征收管理暂行办法>的通知》(渝地税发〔2007〕222号)、《重庆市地方税务局关于建筑安装业个人所得税征管有关问题的公告》(2014年第2号)和《重庆市地方税务局关于明确税务机关代开发票地方税收综合征收率的公告》(2016年第2号)同时废止。

附件:

1.经营所得个人所得税附征率表(定期定额户适用)

2.个人所得税核定应税所得率表

3.房屋转让和房屋租赁个人所得税核定征收率表

国家税务总局重庆市税务局

附件1

注:按季申报的纳税人按照月度附征率表换算为季度附征率表

附件2

附件3

02、个税最新最全的税率表

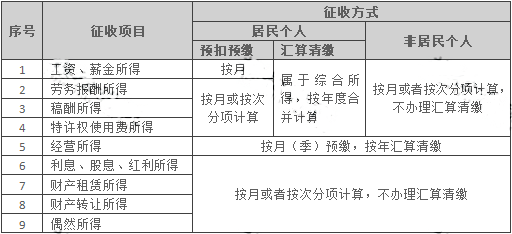

9类所得需要缴纳个人所得税:

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

一、征收方式

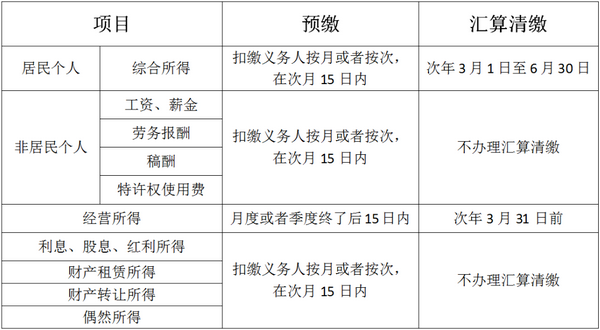

二、纳税义务发生时间

【个税税率表】

一、居民个人工资、薪金所得预扣率表

二、居民个人劳务报酬所得,稿酬所得,

特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

(1)居民个人劳务报酬所得预扣率表

(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

三、综合所得税率表

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。

注:1.本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

2.非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

四、非居民个人工资、薪金所得;劳务报酬

所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

五、经营所得税率表

经营所得适用百分之五至百分之三十五的超额累进税率。

注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

六、利息、股息、红利所得;财产租赁所得;

财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

七、年终奖个人所得税计算

居民个人取得全年一次性奖金符合规定的,在2023年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

服务中心

全国服务热线电话:400-812-3070 全国服务热线电话:400-812-3070 服务时间:09:00 -- 17:00 服务时间:09:00 -- 17:00 QQ资询: 598676116 QQ资询: 598676116 |

联系我们

洽谈合作:0839-6662606 洽谈合作:0839-6662606 公司邮箱:muci0507@163.com 公司邮箱:muci0507@163.com 四川众鑫源企业管理有限公司 四川众鑫源企业管理有限公司 |

|

蜀ICP备19016166号-1

技术指导:剑阁县经济信息化和科学技术局及四川众鑫源企业管理有限公司 微信号

微信号